24 septembre 2020

Prestataires de services sur actifs numériques (PSAN) : les précisions de l’AMF

Village de la Justice — 24.09.2020.

William O’Rorke a publié une analyse juridique des précisions de l’AMF concernant la procédure d’enregistrement ou d’agrément comme prestataires de services sur actifs numériques (PSAN).

À lire

Prestataires de services sur actifs numériques (PSAN) : les précisions de l’AMF

Dans cet article, William O’Rorke revient sur les principaux enseignements de cette position du régulateur financier :

- la qualification d’actif numérique est exclusive de celle de monnaie électronique, notamment en ce qui concerne les stablecoins dont la valeur est garantie par une monnaie fiat (euro, dollars, etc.). Concrètement, un PSAN en peut être qualifié d’établissement de monnaie électronique dont les obligations sont — à ce jour — beaucoup plus lourdes ;

- la qualification de PSAN n’est pas exclusive de celle d’intermédiaire en biens divers (« IDB »). Cette position est critiquable dans la mesure où l’IDB est un régime « balai » qui a été pensé pour ne s’appliquer que de manière subsidiaire, en l’absence de régulation plus spécifique ;

- le régulateur confirme les critères de rattachement d’un service sur actifs numériques étranger au droit français. La publicité ciblée sur le public français ainsi que la publication d’un site en « .fr » sont notamment citées ;

- la notion de conservation pour le compte de tiers au sens de la régulation PSAN est arrimée à la maitrise technique des clés privées. Etrangement, le régulateur inclut également les mécanismes de multi-sig en se fondant … sur le rapport juridique entre le conservateur et son client ;

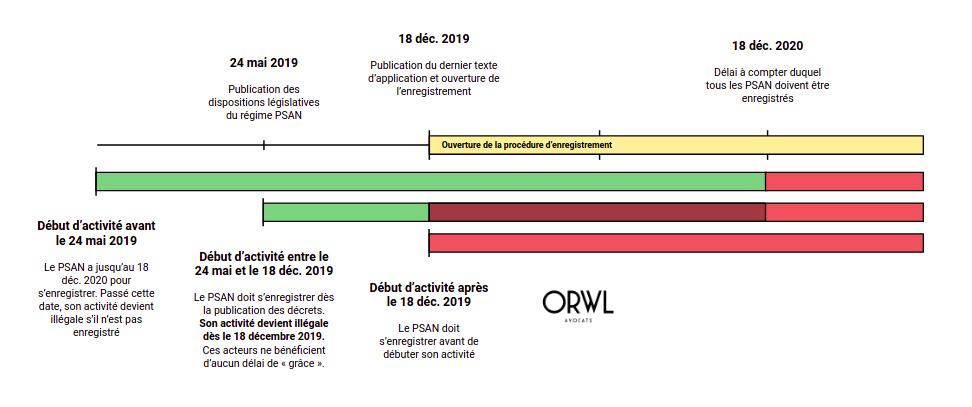

- le délai de 12 mois, à la disposition des acteurs en exercice lors de l’adoption de la loi PACTE, pour s’enregistrer comme PSAN fait l’objet d’une clarification. Pourtant, il semble bien que l’interprétation de la loi PACTE par l’AMF soit contraire à l’article premier du Code civil ;

- Enfin, la notion d’encaissement pour le compte de tiers est rappelée par le régulateur malgré son caractère critiquable. Unique en Europe, cette interprétation des services de paiement par le régulateur bancaire oblige certains nombres d’acteurs à changer leur business model.