Mise en conformité DAC8 pour les PSCA : guide pratique

En plus de marquer la fin de la clause de grand-père pour l’obtention de la licence MiCA, l’année 2026 est également celle de la mise en conformité DAC8 pour les prestataires de services sur crypto-actifs (PSCA).

Transposée en France par la loi de finances pour 2025 et le décret n° 2025-1276, la directive impose un nouveau cadre de transparence fiscale en matière de crypto-actifs qui reposera en grande partie sur le travail des PSCA.

Consacrés au rang de tiers de confiance fiscaux, les PSCA relevant du champ du dispositif (1) devront mettre en œuvre des procédures internes élaborées (2) afin de déclarer, dès 2027, avec précision les transactions de leurs utilisateurs (3), sous peine de lourdes sanctions (4).

Champ d’application : votre entité doit-elle préparer sa mise en conformité DAC8 ?

DAC8 s’applique aux prestataires fournissant un certain nombre de services sur crypto-actifs (1.1). Pour déterminer le lieu de la déclaration, les PSCA devront arbitrer entre les juridictions dans lesquelles ils interviennent selon les critères définis par la directive (1.2).

Les services sur crypto-actifs assujettis

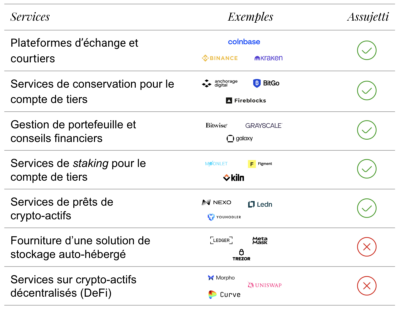

L’obligation de reporting s’applique à tout prestataire fournissant des services sur crypto-actifs au sens du règlement MiCA ainsi qu’à quelques autres services :

- Services régulés : conservation, échange, exploitation de plateforme de négociation et gestion de portefeuille, etc.

- Services non régulés en tant que tels : souvent fournis aux côtés de services régulés (conservation), le dispositif a pris le soin de viser également des produits permettant de générer des revenus passifs en crypto-actifs : (i) les services de staking (jalonnement) de crypto-actifs ; un prestataire organisant une solution de staking sans conservation devra assurer sa mise en conformité DAC8 ; (ii) les services de prêt de crypto-actifs.

En revanche, un certain nombre de services devraient rester hors du cadre du dispositif DAC8, notamment :

- La fourniture de solutions de stockage : les solutions de stockage auto-hébergé (e.g. Ledger, Metamask) sont techniquement exclues du reporting automatique ;

- Les services fournis de manière décentralisée ne devraient pas entrer dans le champ du dispositif non plus (faute de cadre pour identifier un responsable à ce jour).

Le lieu de fourniture des services sur crypto-actifs

Compte tenu du caractère transnational des acteurs, et afin de garantir l’effectivité des déclarations tout en prévenant leur redondance au sein de l’Union, des règles précises sont prévues pour déterminer l’État auprès duquel le PSCA devra effectuer ses déclarations et assurer sa mise en conformité DAC8.

Des critères très larges permettent à chaque État de revendiquer sa compétence pour recevoir les déclarations DAC8. Ainsi, le PSCA doit en principe déposer ses déclarations au :

- Lieu de supervision : dans l’État au sein duquel il a obtenu l’agrément MiCA ou auprès duquel il a déposé sa notification MiCA (pour les entités financières).

- Lieu d’exploitation : à défaut d’être régulé dans l’État, le PSCA doit tout de même déposer ses déclarations DAC8 dans l’État où il est immatriculé ou effectivement dirigé ou exploité ;

- Lieu d’exécution : à défaut, une déclaration doit tout de même être déposée dans l’État où le PSCA dispose d’une succursale exécutant des transactions.

Afin d’éviter qu’un prestataire ne soit contraint de multiplier les mêmes déclarations au sein d’États partenaires différents, le prestataire est toutefois exonéré de déclaration lorsqu’il peut démontrer qu’il remplit des obligations déclaratives équivalentes dans un État partenaire.

Un État ou un territoire partenaire est un État membre de l’Union européenne ou un État qui a conclu un accord lui imposant de mettre à la disposition de l’administration fiscale française les informations visées plus bas. À ce jour, en plus des 27 États membres de l’UE, 49 États se sont politiquement engagés à participer au dispositif et 28 autres États ont déjà signé un tel accord (Afrique du Sud, Bahamas, Barbade, Brésil, Canada, Chili, Colombie, Corée du Sud, Costa Rica, Émirats arabes unis, Gibraltar, Guernesey, Île de Man, Îles Caïmans, Îles Féroé, Indonésie, Islande, Israël, Japon, Jersey, Liechtenstein, Maurice, Nouvelle-Zélande, Norvège, Panama, Royaume-Uni, Saint-Marin, Singapour, Suisse).

Les procédures à instaurer pour assurer sa mise en conformité DAC8

Afin d’assurer la qualité des déclarations, le PSCA devra organiser la collecte fiable de données fiscales sur ses utilisateurs (2.1) et mettre en place des diligences et procédures internes adaptées pour assurer sa mise en conformité DAC8 (2.2).

La collecte et la vérification des auto-certifications

Les PSCA doivent désormais recueillir une auto-certification auprès de leurs utilisateurs. Cette auto-certification doit être recueillie :

- Pour les utilisateurs acquis après le 1er janvier 2026, dès l’inscription, et avant la réalisation de transactions ;

- Pour les utilisateurs existants au 31 décembre 2025, avant le 1er janvier 2027.

Pour être valable, cette auto-certification devra :

- être datée et signée ;

- comporter, pour les personnes physiques, les nom, prénom, adresse, date de naissance, États de résidence fiscale et numéros d’identification fiscale (NIF) ;

- comporter, pour les personnes morales, la raison sociale, l’adresse, les États de résidence fiscale et NIF associés, ainsi que les auto-certifications de ses bénéficiaires effectifs le cas échéant.

En plus de collecter l’information, le PSCA devra vérifier la « vraisemblance » de l’auto-certification en la confrontant aux autres données en sa possession (notamment celles recueillies dans le cadre de ses procédures LCB-FT).

En cas de doute, il devra exiger des documents probants listés limitativement par les textes (tels qu’une pièce d’identité officielle en cours de validité, une attestation de résidence fiscale, ou des documents officiels pour les entités).

Si l’utilisateur ne fournit pas les informations requises, le PSCA sera dans l’obligation, après deux rappels, de bloquer ou de clôturer son compte.

Les procédures internes et le contrôle interne pour assurer sa mise en conformité DAC8

Information de l’utilisateur. Parallèlement, le PSCA sera tenu d’informer individuellement chaque utilisateur que les données collectées à son sujet seront communiquées à l’administration fiscale. Il devra lui permettre, s’il le demande, d’exercer ses droits RGPD (accès, rectification, etc.).

Procédures internes. Le prestataire devra tenir un registre centralisant l’ensemble des diligences effectuées dans le cadre de la mise en œuvre de ses obligations.

Pour assurer leur efficacité, le PSCA devra mettre en place des procédures de contrôle interne permettant de revoir et de rectifier ses procédures de manière régulière.

Tout ou partie de ces diligences pourra être externalisée, mais le PSCA demeurera responsable.

Le PSCA devra assurer un archivage sécurisé des données et preuves, pour la durée du délai de conservation des données, fixée à dix ans en France.

La déclaration annuelle à communiquer pour assurer sa mise en conformité DAC8

Chaque année, avant le 15 juin, les entités déclarantes doivent communiquer un fichier standardisé à l’administration fiscale (3.2) comprenant l’intégralité des transactions réalisées par leurs utilisateurs.

Le contenu de la déclaration DAC8

Les entités déclarantes devront, par défaut, déclarer les transactions de tous leurs utilisateurs :

- qu’il s’agisse de personnes physiques ou de personnes morales (sociétés, associations, etc.) ;

- dès lors qu’ils sont résidents fiscaux d’un État partenaire.

Ainsi, ne seront pas incluses dans les déclarations les transactions réalisées par les utilisateurs résidant dans des États non partenaires, ainsi que celles réalisées par quelques types d’entités spécifiques (les sociétés cotées, entités publiques, organisations internationales et banques centrales ne seront pas concernées).

Les PSCA devront transmettre à l’administration fiscale un fichier comprenant une liste, agrégée par type de transactions, des opérations réalisées par leurs utilisateurs. Les transactions sont divisées en deux grands types :

- Les transactions d’échange : cela vise les opérations d’achat, de vente ou d’échange de crypto-actifs, pour lesquelles les prestataires devront déclarer la valeur totale des opérations de l’année, le nombre de crypto-actifs acquis, cédés ou échangés ainsi que le nombre de transactions réalisées ;

- Les transactions de transfert : cela vise les dépôts et les retraits pour lesquels le prestataire devra préciser le nombre d’opérations, le nombre de crypto-actifs et leur valeur de marché. Il devra les subdiviser par type de transfert lorsqu’il aura connaissance de la cause de ces mouvements (ex: informations LCB-FT). Il devra, par exemple, mentionner si les crypto-actifs sont reçus dans le cadre d’un airdrop ou d’opérations de staking. Enfin, les prestataires devront déclarer la valeur et le nombre de crypto-actifs transférés vers un portefeuille externe, sauf si ce portefeuille est connu comme étant associé à un autre PSCA.

Les transactions seront toutefois agrégées (ex. 10 BTC vendus contre des cryptos en 5 transactions ; 50 ETH transférés sur le compte en 10 transactions), comme ci-dessous.

Le format et les délais de déclaration

Les déclarations devront chaque année être envoyées à l’administration fiscale avant le 15 juin.

Les entités déclarantes devront archiver l’historique exhaustif des transactions (échanges crypto-fiat, crypto-crypto, transferts et paiements). En France, le registre des démarches et les données brutes sous-jacentes devront être conservés pendant dix ans. Ces registres permettront à l’administration de contrôler l’exactitude des flux agrégés transmis.

La déclaration sera transmise selon un format standardisé (XML) via un répertoire centralisé mis en place et maintenu par la Commission européenne.

Les risques de sanctions en l’absence de mise en conformité DAC8

Le législateur a calibré les peines pour qu’il soit plus coûteux de frauder que de se conformer.

- Le défaut de déclaration dans les délais, les omissions ou les inexactitudes seront sanctionnés d’une amende de 15 € par transaction, inexactitude ou omission, dans la limite de 2 000 000 € par prestataire de services et par année (sauf première infraction commise au cours de l’année civile en cours et des trois précédentes lorsque le prestataire a réparé son omission spontanément, ou à la première demande de l’administration avant la fin de la période de transmission de la déclaration).

- Le non-respect des obligations de diligence d’identification des utilisateurs sera puni d’une amende fiscale ne pouvant excéder 50 000 €.

- En cas de manquements persistants, la licence MiCA permettant au PSCA d’exercer pourrait être retirée.

Ce nouveau régime représente ainsi un véritable challenge pour les PSCA déjà confrontés à la mise en conformité MiCA. Mais ces obligations de reporting pourraient ne constituer que la première étape dans la consécration des PSCA en tant que tiers de confiance fiscaux. Cette étape pourrait être suivie par l’obligation de délivrer un imprimé fiscal unique (IFU) pour simplifier les obligations des contribuables, voire d’opérer des retenues à la source pour simplifier le travail de l’administration fiscale.

ORWL Avocats se tient à votre disposition pour vous assister dans votre mise en conformité DAC8 (mise en place des procédures, format de déclaration, etc.).

Téléchargez notre livre blanc

![[Livre blanc] Échange automatique d'informations crypto (DAC8 & CARF)](https://www.orwl.fr/wp-content/uploads/group-34600-400x225.png)

![[Formation] ORWL forme les notaires de Lyon aux enjeux juridiques et fiscaux des crypto-actifs](https://www.orwl.fr/wp-content/uploads/orwl-minimalist-art-collage-surrealism-public-notaries-and-cry-76da66d5-83e4-48d8-9500-a65280fd324c-400x227.png)