[Tutoriel] Déclarer ses plus-values cryptos : guide pratique 2025

Si la France a été l’un des premiers pays du monde à se doter d’un régime fiscal dédié aux cryptos, qui a commencé à s’appliquer le 1er janvier 2019, déclarer ses plus-values cryptos est relativement complexe. Le présent guide pratique vise à vous guider pas à pas dans cette déclaration.

Le guide n’aborde que le régime des plus-values cryptos des particuliers. Un certain nombre d’autres gains en cryptos ne seront pas abordés dans ce guide qui ne s’applique pas :

- aux gains tirés de l’achat et de la vente de cryptos à titre professionnel ;

- aux différents types de revenus perçus en cryptos (staking, lending, minage, airdrop, etc.) qui font l’objet d’un guide dédié ;

- aux donations de cryptos ou aux successions comportant des cryptos qui font également l’objet d’un guide dédié.

Après avoir précisé le régime fiscal applicable et les conditions prévues pour déclarer ses plus-values cryptos, nous fournirons un tutoriel étape par étape ainsi qu’une liste de réponse à des questions fréquentes.

Dans quel régime fiscal déclarer ses plus-values cryptos ?

Le régime fiscal pertinent pour déclarer ses plus-values cryptos dépend de la manière de réaliser ces investissements.

Déclarer ses plus-values cryptos réalisées en tant que particulier

Depuis 2019, un régime fiscal dédié aux plus-values cryptos des particuliers prévu à l’article 150 VH bis du code général des impôts s’applique en France. C’est généralement le régime fiscal qui s’applique par défaut.

Mais, juridiquement, le champ d’application est limité :

- La vente doit évidemment porter sur un crypto-actif ; or, la notion de crypto-actif est strictement définie en droit ; si la plupart des jetons entrent dans la définition, certains pourraient relever d’autres catégories juridiques plus spécifiques ; c’est le cas par exemple de certains NFT ou de jetons représentant des droits particuliers (jetons immobiliers, jetons financiers, etc.) ; lorsque l’actif ne répond pas à la définition de crypto-actifs, sa vente relève d’un régime fiscal différent (par exemple, celui des plus-values sur biens meubles ou des plus-values de cession de valeurs mobilières) ;

- La vente doit être réalisée à titre onéreux ; les cessions à titre gratuit, telles que les dons, ne constituent pas des cessions imposables ; les dons ne déclenchent pas l’imposition de la plus-value ; réalisés au bénéfice d’organismes éligibles, ils peuvent ouvrir droit à un crédit d’impôt ; à défaut, ils sont soumis aux droits de donation (barème pouvant aller jusqu’à 60 % du montant du don) mais bénéficient d’abattements lorsque le bénéficiaire est un proche.

- La vente ne doit pas être réalisée à titre professionnel ; le régime forfaitaire d’imposition (flat tax) ne s’applique que lorsque les cessions sont réalisées par les particuliers dans le cadre de la gestion de leur patrimoine privé.

Déclarer ses plus-values cryptos réalisées en tant que professionnel

Le législateur a précisé qu’une activité professionnelle est caractérisée lorsque l’investisseur agit dans « des conditions analogues à celles qui caractérisent une activité exercée par une personne se livrant à titre professionnel à ce type d’opérations » (CGI, art. 92, 1° bis). Il n’existe pas de seuils permettant une application automatique de ce critère, un examen au cas par cas est systématiquement nécessaire.

Pour que l’activité soit qualifiée de professionnelle, des critères quantitatifs et qualitatifs doivent cumulativement être caractérisés ; certains éléments sont toutefois indifférents.

- Critères quantitatifs : Sont notamment pris en compte (i) le nombre de transactions, (ii) la fréquence des transactions, (iii) la durée des positions, (iv) le montant des gains retirés de l’investissement par rapport aux autres revenus ;

- Critères qualitatifs : Sont par ailleurs pris en compte (i) la qualité des outils de documentation (i.e. informations privilégiées ou payantes) ou de trading (i.e. bots), (ii) les moyens techniques utilisés (i.e. trades complexes, levier, outils de couverture), ou (iii) les compétences professionnelles du contribuable (i.e. formation, profession).

- Critères indifférents : L’administration fiscale a précisé que (i) l’utilisation, même fréquente, du courtage en ligne pour gérer son portefeuille et que (ii) le montant des gains retirés de l’activité de trading ne sont jamais des critères suffisants à eux-seuls pour caractériser une activité professionnelle. Mais ils restent pris en compte aux côtés d’autres critères quantitatifs et qualitatifs.

Lorsque l’activité de trading exercée en nom personnel est requalifiée de professionnelle, les opérations sont soumises au barème progressif de l’impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux (BIC) jusqu’en 2022, et dans la catégorie des bénéfices non commerciaux (BNC) à compter de 2023. Les prélèvements sociaux (17,2 %), voire les cotisations sociales (env. 35 %), sont également applicables. Les modalités de calcul de la base imposable diffèrent de celles applicables aux particuliers, les échanges entre cryptos étant susceptibles de générer de l’imposition.

Dans ce cas, il est préférable de structurer l’activité en société.

Comment déterminer les plus-values cryptos à déclarer ?

En application du régime des particuliers, la plus-value annuelle imposable est la somme de toutes les plus et moins-values de cessions de cryptos réalisées par les membres d’un même foyer fiscal au cours d’une même année.

Déterminer les cessions imposables

En principe, toutes les cessions de cryptos sont imposables. Par exception, les échanges entre cryptos ne génèrent pas d’imposition. En pratique, une cession imposable est généralement réalisée :

- en cas de vente de cryptos en monnaie ayant cours légal (EUR, USD) ;

- en cas d’achat d’un bien ou d’un service en cryptos ;

- et, de manière plus ambiguë, lors de la réalisation de certaines opérations financières (i.e. produits dérivés, prêts).

La qualification de crypto-actif est donc déterminante en cas d’échange entre cryptos puisque si la crypto acquise ne peut être qualifiée comme telle, l’opération génère de l’imposition (i.e. si un NFT ou un jeton immobilier ne constituent pas des crypto-actifs, l’achat du NFT ou du jeton immobilier en ETH constitue une cession imposable d’ETH puisque la contrepartie n’est pas un crypto-actif).

Calculer les plus et moins-values

A l’occasion de chaque cession, la plus ou moins-value brute est égale à la différence entre, d’une part, le prix de cession des cryptos cédées et, d’autre part, le produit du prix total d’acquisition de l’ensemble du portefeuille de cryptos multiplié par le quotient du prix de cession sur la valeur globale de ce portefeuille.

Autrement dit, si 40 % de la valeur du portefeuille est constituée d’une plus-value latente avant la cession, la plus-value imposable sera égale à 40 % du montant de la cession réalisée.

Le calcul de la plus-value implique de maîtriser les quelques notions suivantes.

- Prix de cession des cryptos. Le prix de cession s’entend du prix réel perçu ou de la valeur de la contrepartie obtenue par le cédant. Le prix de cession peut être réduit des frais supportés par le cédant à l’occasion de la cession (i.e. les frais de la plateforme d’échange).

- Prix total d’acquisition du portefeuille de cryptos. Le prix total d’acquisition brut du portefeuille est égal à la somme des prix effectivement acquittés en monnaie ayant cours légal à l’occasion de l’ensemble des acquisitions de cryptos. A l’occasion de chaque cession, le prix de cession est réduit d’une fraction du prix total d’acquisition pour déterminer la plus ou moins-value imposable. Ce montant est désigné par les termes « fractions de capital initial ». Il est diminué du prix total d’acquisition brut pour déterminer le montant des plus ou moins-values suivantes. Le montant des fractions de capital initial doit être calculé manuellement par le contribuable…

- Valeur globale du portefeuille de cryptos. La valeur globale du portefeuille est égale à la valeur en euros de toutes les cryptos détenues par les membres du foyer (tous supports confondus) juste avant la cession.

Nous mettons gratuitement à disposition un simulateur pour illustrer le calcul de la plus-value.

Choisir entre flat tax et barème

Lorsque la somme de toutes les cessions réalisées par le foyer au cours de l’année est inférieure ou égale à 305 €, les plus-values sont exonérées (e.g. si le montant total des cessions est de 305 € et que ces cessions ont dégagé une plus-value de 250 €, cette dernière sera exonérée ; en revanche, si le montant des cessions est de 306 € et qu’elles ont dégagé une plus-value de 6 €, cette plus-value sera imposable).

Si la somme des plus-values et moins-values de l’année est positive, la plus-value est par défaut soumise à une imposition forfaitaire de 30 %, comprenant 12,8 % d’impôt et 17,2 % de prélèvements sociaux.

Il est toutefois possible d’opter pour l’application du barème progressif de l’impôt sur le revenu en lieu et place du taux forfaitaire d’imposition de 12,8 %. Dans ce cas, le taux du barème progressif s’applique dans les conditions de droit commun et les prélèvements sociaux restent applicables au taux de 17,2 %. L’option pour le barème n’est donc intéressante que lorsque la tranche marginale d’imposition applicable aux revenus du foyer, plus-value incluse, est de 0 % ou de 11 %.

Pour opter, il convient de cocher la case 3CN de la déclaration n° 2042 C. Toutefois, cette option est irrévocable (il n’est pas possible de revenir sur ce choix après la date limite de déclaration).

Si la somme est négative, la moins-value globale annuelle ne peut ni être imputée sur d’autres types de revenus, ni être reportée sur les plus-values sur cryptos réalisées l’année suivante.

Déclarer ses plus-values cryptos étape par étape

Comment déclarer ses plus-values cryptos

Chaque année, les contribuables doivent déclarer l’ensemble des cessions imposables de crypto-actifs réalisées au cours de l’année précédente.

Pour chaque cession, il est nécessaire de déclarer, sur le formulaire 2086 disponible dans la déclaration en ligne :

- la date de la cession ;

- la valeur globale du portefeuille de crypto-actifs des membres du foyers juste avant la cession, tous supports confondus ;

- le prix de cession ;

- les frais de cession, notamment la commission de la plateforme ;

- le prix total d’acquisition du portefeuille des membres du foyer : ce montant ne peut qu’augmenter au rythme des cessions puisqu’il s’agit de la somme des coûts d’acquisition ;

- les fractions de capital initial contenues dans le prix total d’acquisition du portefeuille : ce montant, qui est nécessairement nul pour la première cession, ne peut faire qu’augmenter au fil des cessions puisqu’une fraction du prix d’acquisition du portefeuille est imputée sur chacune des cession pour déterminer la plus ou moins value.

La somme des plus et moins-values de l’année doit être reportée, sur la déclaration 2042 C, en case 3AN en cas de plus-value et en case 3BN en cas de moins-value. Le report est en principe automatique dans le cadre de la déclaration en ligne.

En cas d’option pour le barème progressif, il convient de cocher la case 3CN de la déclaration 2042 C.

Quelques points d’attention sont à mentionner :

- Selon l’administration fiscale, le prix total d’acquisition et la valeur globale du portefeuille doivent être évalués à l’échelle du foyer fiscal (en additionnant ceux de chacun des membres d’un même foyer) et non à la seule échelle du cédant ; ce point est toutefois débattu ;

- Une cession correspond en principe un « ordre » et non aux multiples transactions visant à exécuter l’ordre sur une plateforme d’échange.

- Il doit y avoir une continuité chaque année par rapport à l’année précédente ; la première cession de 2022 doit repartir les données de la dernière cession de 2021, concernant notamment le prix d’acquisition et les fractions de capital initial.

- L’option pour le barème progressif est irrévocable ; il n’est pas possible de changer d’avis si cette option s’avère par la suite défavorable (soit parce que vous aviez oublié d’intégrer certains revenus, soit parce que vous subissez ensuite un redressement). Cette option est indépendante de celle applicable aux valeurs mobilières (actions, dividendes, etc.) prévue en cas 2OP.

Comment déclarer ses comptes cryptos à l’étranger

Chaque année, les contribuables doivent déclarer les comptes ouverts à l’étranger. Cette déclaration, qui ne concernait initialement que les comptes bancaires (i.e. Revolut, N26) et les comptes financiers (i.e. DeGiro, Trade Republic), a été étendue en 2020 aux comptes de crypto-actifs.

Un guide pratique est dédié à cette déclaration.

Comment déclarer mes comptes cryptos ?

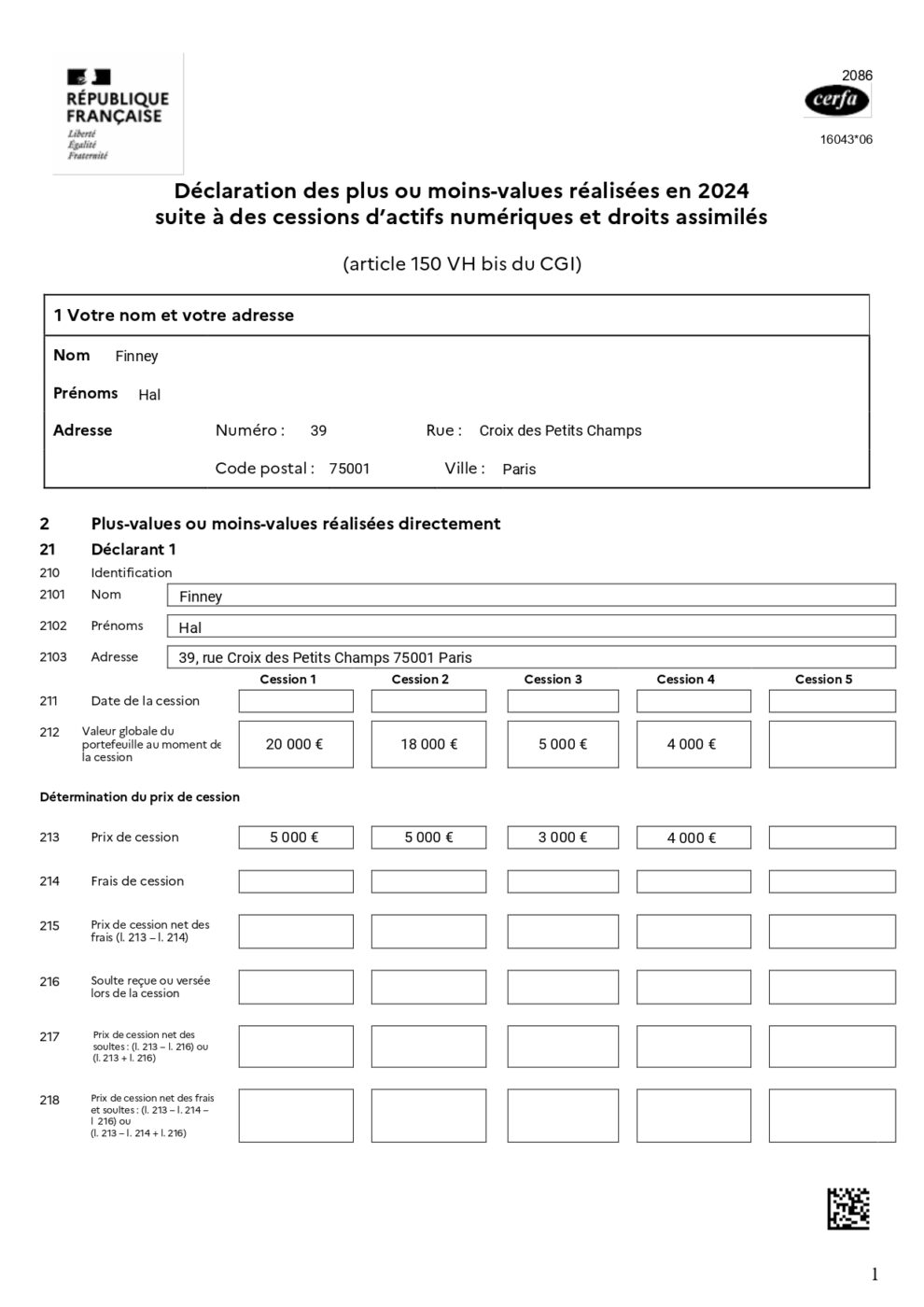

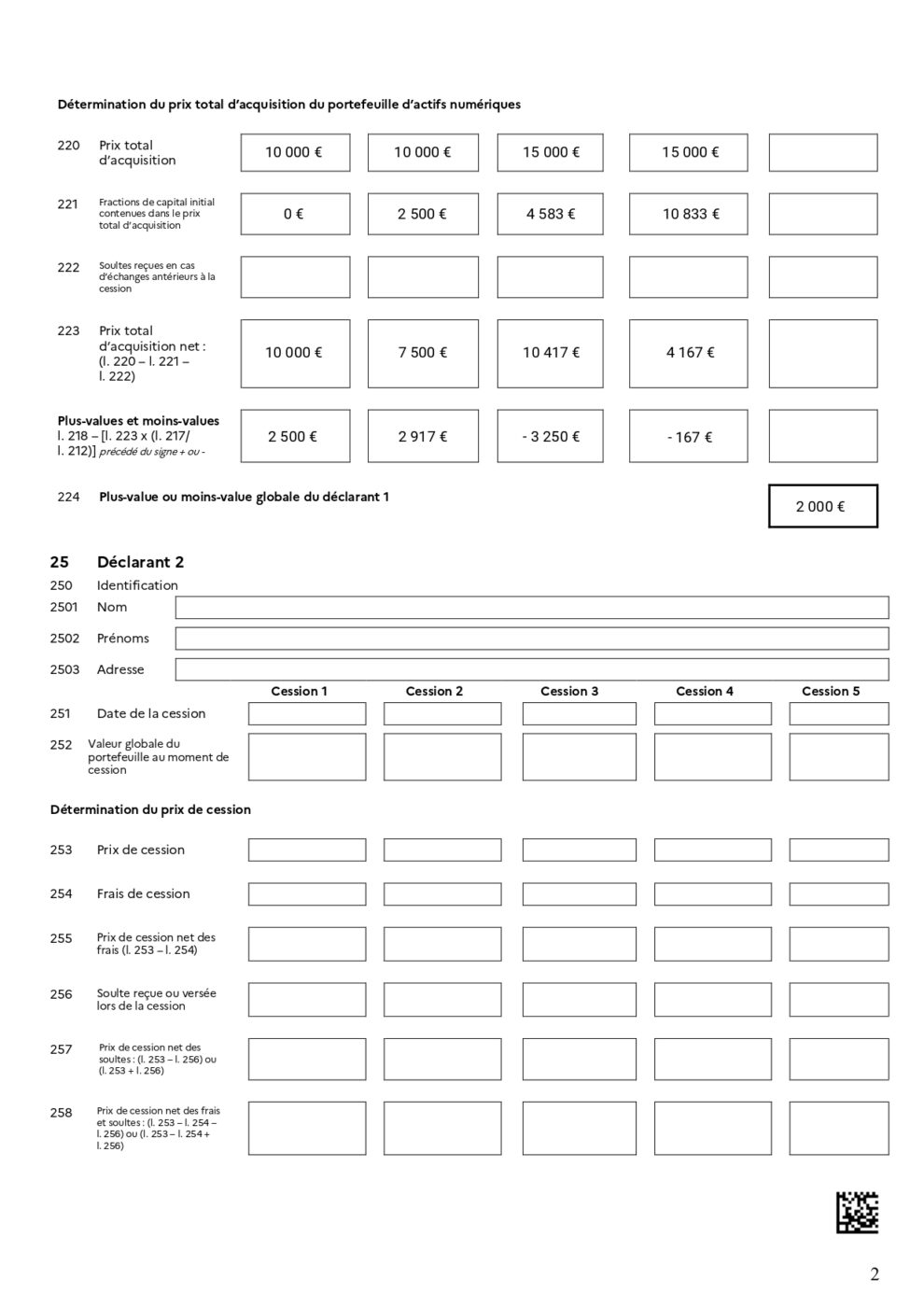

Exemple de déclaration des plus-values cryptos

Vous achetez 10.000 € de crypto-actifs. Votre portefeuille vaut désormais 20.000 € et vous vendez 5.000 € de crypto-actifs. Quelques jours plus tard, votre portefeuille vaut 18.000 € et vous vendez de nouveau 5.000 €. Vous rachetez 5.000 € de crypto-actifs. Votre portefeuille diminue à 5.000 € et vous vendez 3.000 € de crypto-actifs. Finalement, le portefeuille atteint 4.000 € et vous vendez la totalité du portefeuille.

Les échanges intermédiaires entre crypto-actifs sont indifférents.

Le formulaire 2086 doit donc être rempli comme suit :

Au final, la plus-value globale annuelle imposable est de 2.000 € (effectivement, vous avez investi 15.000 € et en avez retiré 17.000 €).

Toutefois, si les cessions 1 et 2 étaient intervenues en 2024 et les cessions 3 et 4 en 2025, la plus-value imposable 2024 aurait été de 5.417 € et la moins-value globale annuelle 2025 de 3.417 € n’aurait pas pu être imputée sur d’autres plus-values.