[Tutoriel] Déclarer ses comptes cryptos à l’étranger : guide pratique 2025

Déclarer ses comptes cryptos à l’étranger présente désormais un enjeu majeur avec l’entrée en vigueur prochaine de l’échange automatique d’informations. Le présent guide pratique vise à vous guider pas à pas dans cette déclaration.

En sus de la déclaration des cessions, les détenteurs de cryptos doivent prendre soin de déclarer chaque année les comptes cryptos détenus à l’étranger afin d’éviter des sanctions de plus en plus lourdes et une suspicion infondée en cas de contrôle.

Qui doit déclarer ses comptes cryptos étrangers ?

Sont tenus de déclarer les comptes d’actifs numériques détenus à l’étranger :

- depuis 2020, les personnes physiques résidentes fiscales en France ;

- depuis 2024, toute entité juridique (sociétés commerciales (SAS, SARL, SA), sociétés civiles ou associations) établies en France.

- les titulaires de compte ou les bénéficiaires d’une procuration sur un tel compte.

Si vous agissez pour un membre de votre foyer, ou comme mandataire (tuteur, curateur), vous devez également souscrire la déclaration en précisant votre qualité.

Quels comptes cryptos doit-on déclarer ?

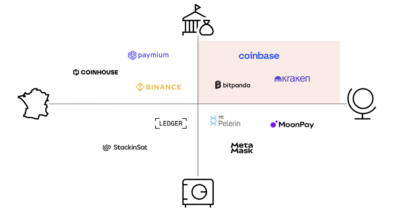

Les comptes cryptos à déclarer sont ceux réunissant les deux critères suivants : (i) ils sont ouverts auprès d’entreprise recevant habituellement en dépôt des cryptos et (ii) ils sont ouverts auprès d’entreprises établies hors de France.

Déclarer ses comptes cryptos en conservation

Par compte d’actifs numériques à déclarer, il faut entendre « ceux ouverts auprès de toute personne de droit privé ou public qui reçoit habituellement en dépôt des actifs numérique » (CGI, art. 1649 bis C).

Ainsi cela exclut du champ de l’obligation déclarative un certain nombre de services ou de support de détention. Ne sont pas à déclarer à ce jour :

- Les portefeuilles dit non custodial, c’est-à-dire lorsque le propriétaire assure lui-même la conservation des clefs privées, que le stockage soit réalisé à chaud (hot wallets tels que Metamask) ou à froid (cold wallets tels que Ledger) ; il convient toutefois de noter que la Cour des comptes recommandait fin 2023 de créer une obligation déclarative des adresses publiques de ces portefeuilles ;

- Les comptes ouverts auprès de courtier ou de service on-ramp/off-ramp n’assurant jamais la conservation des cryptos (tels que MtPelerin ou MoonPay).

Déclarer ses comptes cryptos à l’étranger

Ces comptes ne sont à déclarer que si l’entreprise auprès de laquelle il est ouvert n’est pas établie en France.

Il convient donc de vérifier chaque année le siège de l’entité auprès de laquelle le compte est ouvert. Cela peut parfois s’avérer complexe de déterminer l’entité d’un groupe tenant le compte, surtout lorsque l’acteur fait preuve de peu de transparence.

Plusieurs solutions peuvent toutefois aider à s’assurer le la localisation de l’entreprise tenant le compte :

- Vérifier les conditions contractuelles de la plateforme ;

- Vérifier l’entité autorisée à fournir les services en France sur la liste blanche de l’AMF ;

- Consulter des médias spécialisés recensant les adresses des sièges sociaux tels que Cryptoast.

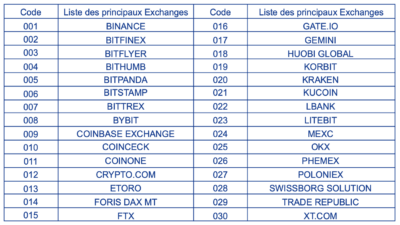

Enfin, l’administration fiscale a pré-enregistré l’adresse du siège de certains acteurs importants ce qui permet de se contenter de reporter le numéro associé au prestataire.

Comment déclarer ses comptes cryptos étrangers ?

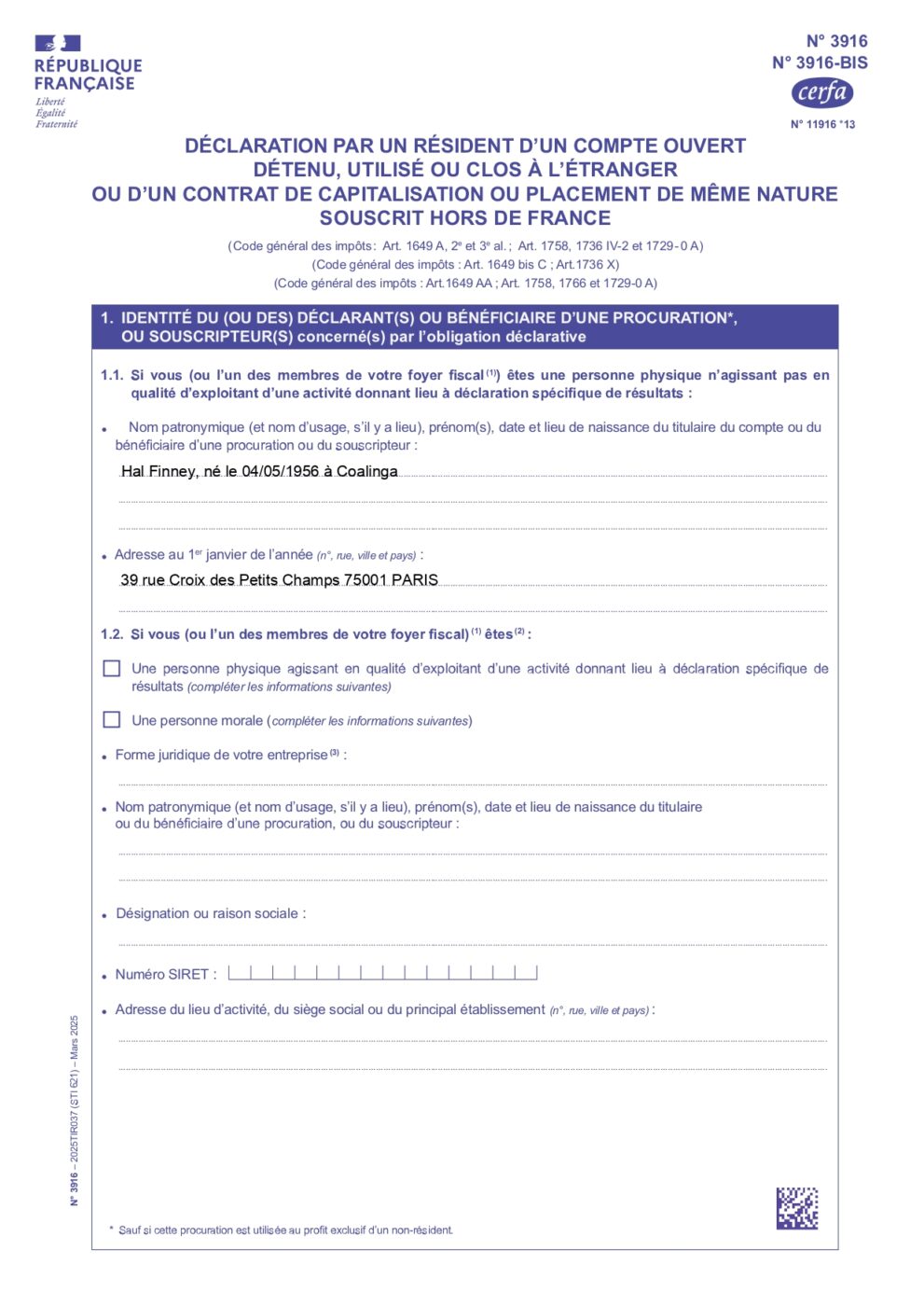

Pour déclarer ses comptes cryptos étrangers, il convient d’utiliser l’imprimé n° 3916-bis disponible en PDF ou en téléservice sur impots.gouv.fr.

La déclaration doit être communiquée en même temps que la déclaration de revenus, pour les particuliers, et de la déclaration de résultats pour les entités.

Les comptes cryptos doivent être déclarés chaque année jusqu’à l’année de leur clôture incluse. Toutefois, dans la déclaration en ligne, les déclarations des années précédentes peuvent être simplement reportées d’une année sur l’autre.

Pour déclarer les comptes, il convient de renseigner les informations demandées s’agissant des comptes d’actifs numériques. Certaines informations méritent quelques précisions :

- Sur l’identification, seul le cadre 1.1. doit être rempli lorsque le titulaire est une personne physique ; le cadre 1.2. doit être rempli lorsque le compte est ouvert par une entreprise ou une entité juridique ; en cas de procuration, le cadre 6 doit également être complété ;

- Sur la désignation du compte, il convient de renseigner le numéro de compte, relativement rare s’agissant des comptes cryptos, ou à défaut, l’adresse e-mail associée au compte ;

- Sur la date d’ouverture, il convient de déterminer cette date avec le plus de précisions possible ; généralement, le mail reçu de la plateforme à l’ouverture ou la première opération peuvent servir de point de départ ;

- Sur l’usage, il convient de préciser si le compte est utilisé à des fins personnelles uniquement (trading, etc.) ou également à des fins professionnelles (encaissement, etc.) ;

Vous trouverez ci-après un exemple de déclaration remplie pour Coinbase, plateforme pré-enregistrée.

Quels risques à ne pas déclarer ses comptes cryptos ?

En plus de laisser planer une suspicion importante en cas de contrôle, ne pas déclarer ses comptes cryptos étranger peut engendre un certain nombre de risques, selon les situations.

- Amendes. Des amendes de 750 € par compte non déclaré et par année, ou de 125 € par omission, peuvent être appliquées ; ces montants sont doublés lorsque le montant des avoirs ayant circulé sur les comptes a été supérieur à 50 000 € ; ces amendes sont toutefois plafonnées à 10 000 € par an ;

- Majorations. En cas de plus-values non déclarées encaissées sur des comptes non déclarés, une majoration de 80 % de l’impôt dû au titre de ces plus-values peut être appliquée en lieu et place des amendes précitées ;

- Prescription. Le délai pour contrôler et rectifier des plus-values non déclarées encaissées sur des comptes étrangers non déclarées est porté de 3 ans à 10 ans ;

- Taxation d’office. Enfin, lorsque le contribuable n’est pas en mesure de justifier de l’origine des avoirs cryptos ayant circulé sur des comptes étrangers non déclarés, au terme d’une procédure très codifiée, la valeur en euros la plus élevée de ces avoirs constatée au cours des 10 dernières années peut être soumise à un imposition au taux de 60 %.