Crypto-actifs : vers un nouveau cadre mondial de transparence fiscale

Depuis que le G20 a déclaré la fin du secret bancaire en 2009, la lutte contre la fraude fiscale extraterritoriale ne cesse de gagner du terrain. D’après le Secrétaire général de l’OCDE, M. Mathias Cormann, en 2021, plus de 100 juridictions ont échangé des renseignements sur 111 millions de comptes financiers, portant sur près de 11 000 milliards d’euros d’actifs au total.

Toutefois, à la différence des produits financiers traditionnels, les crypto-actifs peuvent être transférés et détenus sans avoir recours à des intermédiaires financiers traditionnels. Le caractère décentralisé et pseudonyme des protocoles constitue un obstacle majeur pour les administrations pour avoir accès à l’information, malgré une transparence des protocoles. En outre, le marché des crypto-actifs a donné naissance à un nouvel ensemble d’intermédiaires et de prestataires de services, tels que les plateformes d’échange de crypto-actifs et les fournisseurs de portefeuilles, non soumis aux obligations de reporting difficilement négociées entre Etats.

Dans ce contexte, l’OCDE, craignant une perte d’efficacité des outils actuels à la disposition des administrations fiscales en matière d’échange d’informations, notamment dans le cadre la Norme commune de déclaration (Common Reporting Standard ou CRS), a élaboré un dispositif spécifique appelé Cadre de Déclaration des Crypto-Actifs (Crypto Asset Reporting Framework ou CARF).

Le CARF a pour objectif de garantir la transparence des transactions réalisées par des intermédiaires employant des crypto-actifs en prévoyant un échange automatique d’informations avec les juridictions de résidence des contribuables sur une base annuelle et de manière standardisée, selon des modalités similaires à la CRS.

Quelles sont les entités responsables de collecter et transmettre les informations ?

Sont visées toutes personnes ou entités qui, dans le cadre de leur activité, fournissent des services d’échanges, pour ou au nom de leurs clients, y compris en agissant en tant que contrepartie ou intermédiaire pour des transactions, ou en mettant à disposition une plateforme de négociation.

Les services d’échange visent toutes les opérations par lesquelles un client peut recevoir des crypto-actifs en échange de monnaie fiduciaire (ou vice versa) ou d’autres crypto-actifs. Sont ainsi exclus les activités d’un fonds d’investissement investissant dans des crypto-actifs dans la mesure où ces activités ne permettent pas aux investisseurs du fonds d’effectuer des opérations d’échange.

Par ailleurs, sont visés uniquement les prestataires qui réalisent des opérations au nom ou pour le compte de leurs clients et dans le cadre de leur activité (ce qui exclut les personnes qui effectuent des opérations pour compte propre ou de manière occasionnelle en dehors de leur activité courante).

En pratique, seront visées à titre principal par ces nouvelles mesures les plateformes d’échange (Binance, Kraken, FTX, etc.) et les courtiers.

Quels sont les crypto-actifs dans le champ d’application du nouveau dispositif ?

Le CARF a un champ d’application assez large puisqu’un crypto-actif est défini comme « toute représentation numérique d’une valeur qui s’appuie sur un registre distribué sécurisé par des moyens cryptographiques ou une technologie similaire employée pour valider et sécuriser des transactions ».

En tant que tel, le terme crypto-actif englobe :

- les jetons et crypto-monnaies fongibles (BTC, ETH, MATIC etc.) ;

- les jetons non fongibles ou « NFT » ;

- les stablecoins, ; et

- autres dérivés émis sous la forme d’un crypto-actif.

Trois types de crypto-actifs sont toutefois exclus du champ d’application de l’échange d’informations dans la mesure où ils présentent des risques limités de fraude fiscale :

- les crypto-actifs pour lesquels le prestataire de services de crypto-actifs a déterminé de manière adéquate qu’ils ne peuvent pas être utilisés à des fins de paiement ou d’investissement : Le fournisseur peut se fonder sur les publications du Groupe d’action financière ou GAFI (Financial Action Task Force) en matière le blanchiment d’argent et de protection de la vie privée. Sont ainsi exclus les crypto-actifs qui ne peuvent être échangés ou utilisés qu’au sein d’un réseau ou environnement fixe limité (blockchains privées) au-delà duquel ils ne peuvent pas être transférés ou échangés sur un marché secondaire (e.g., bons pour des livres ou restaurant, programmes de fidélité, musique ou autres médias numériques ainsi que des billets, stockage de données etc.) ;

- Les monnaies numériques des banques centrales, étant donné qu’ « elles sont une forme numérique de la monnaie fiduciaire ».

- Les produits de monnaie électronique qui représentent une seule monnaie fiduciaire et sont remboursables à tout moment dans la même monnaie fiduciaire à leur valeur nominale, conformément à la réglementation.

Ces deux dernières catégories sont déjà dans le champ d’application du CRS.

Compte tenu de cette définition assez large, dans la plupart des cas, les crypto-actifs couverts par le CARF peuvent également entrer dans le champ d’application des recommandations du GAFI en matière de blanchiment d’argent et de protection de la vie privée. En ce sens, la proposition de l’OCDE contient également des dispositions visant à assurer une interaction efficace entre le CRS et le CARF, en particulier pour limiter les cas de double déclaration, tout en maintenant un maximum de flexibilité opérationnelle pour les institutions financières déclarantes qui sont également soumises à des obligations en vertu du CARF.

Quelles sont les informations à reporter ?

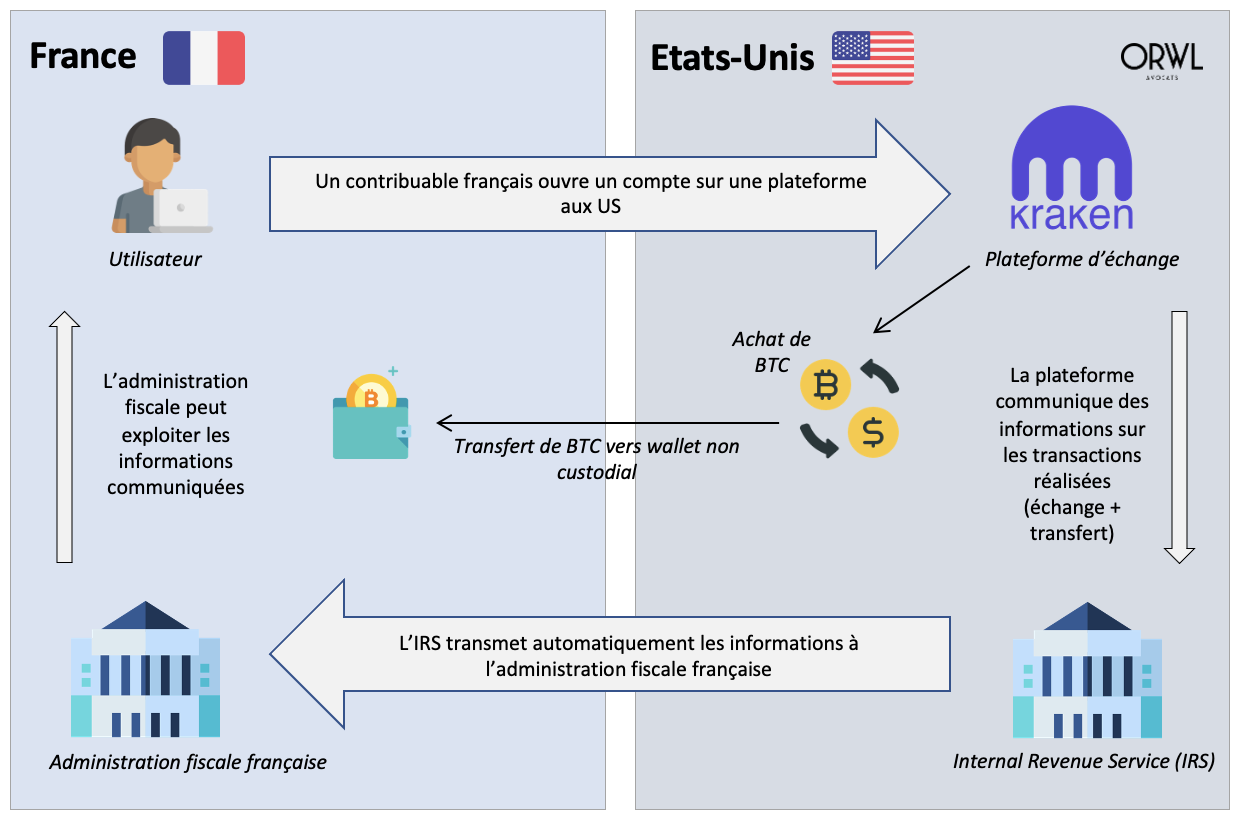

Chaque année, les Prestataires de services sur Crypto-Actifs (PSCA) devront communiquer aux administrations fiscales compétentes certaines informations sur les utilisateurs qui sont résidents fiscaux de l’un des pays signataires.

Outre le nom, la date de naissance, le numéro fiscal ou encore la juridiction de résidence de l’utilisateur qu’ils devront désormais nécessairement demander à leurs utilisateurs, les PSCA devront reporter les transactions suivantes :

- la nature, le nombre et la valeur des échanges entre crypto-actifs et monnaies fiduciaires ;

- la nature, le nombre et la valeur des échanges entre crypto-actifs ;

- les opérations de paiement supérieures à 50.000 dollars auprès d’un commerçant qui utilise les services du PSCA déclarant. Dans ce cas, le PSCA devra traiter le client du commerçant comme un utilisateur ;

- les transferts de crypto-actifs (dépôt ou retrait) : à ce titre, le PSCA devra préciser la valeur en monnaie légale et la nature du transfert (airdrop, staking, emprunt, etc.) lorsqu’il en aura connaissance dans le cadre, notamment, de la mise en œuvre de son dispositif de lutte contre le blanchiment ;

- les transferts de crypto-actifs vers un portefeuille externe, sauf si ce portefeuille est associé à un fournisseur de services d’actifs virtuels ou à une institution financière, tels que définis dans les Recommandations du GAFI. Les PSCA seront tenus de collecter et de conserver dans leurs registres, pendant une période d’au moins cinq ans, toutes les adresses des portefeuilles non hébergés (unhosted wallet) avec lesquels l’utilisateur a interagi (dépôt ou retrait). S’ils ne seront pas tenus de communiquer les coordonnées de ces adresses spontanément chaque année, cette mesure vise à garantir aux administrations fiscales un accès sur demande.

De nouvelles obligations de due diligence pour les prestataires

La mise en œuvre de ces mesures impliquera la mise en place de procédures par les PSCA déclarants pour identifier leurs utilisateurs de crypto-actifs et déterminer leur juridiction fiscale.

Si le CARF définit également un cadre en la matière, il précise que les PSCA pourront s’en rapporter aux procédures internes déjà en vigueur pour les besoins de leur conformité à d’autres régulations (LCB-FT, FATCA, etc.).

Quelles conséquences pour les contribuables ?

Le CARF a pour objectif de développer une nouvelle transparence en matière fiscale afin de permettre aux administrations fiscales d’avoir accès et d’exploiter des informations qui leur sont aujourd’hui encore largement inaccessibles, en particulier lorsque ces informations sont détenues par des acteurs étranger.

A ce jour, le seul moyen pour l’administration fiscale française d’obtenir des informations sur les crypto-actifs détenus à l’étranger par un contribuable est de procéder à une demande d’informations auprès du contribuable ou d’assistance administrative auprès d’une autorité étrangère, alors même que cette dernière ne dispose pas nécessairement de cette information.

Avec le CARF, l’administration fiscale française se verra communiquer de manière systématique, à intervalles réguliers, des renseignements liés aux crypto-actifs détenus par un contribuable français. Cette coopération permettra à l’administration de disposer en temps utile d’informations qu’elle pourra exploiter, notamment à l’aide d’algorithmes, afin de faire des liens avec les déclarations fiscales déposées.

Elle disposera ainsi d’une information quasi exhaustive sur les comptes détenus et les opérations sur crypto-actifs réalisées via des intermédiaires par les contribuables français.

Il s’agira donc d’éviter les pertes de mémoire au moment de déclarer, chaque année, les comptes d’actifs numériques ouverts à l’étranger et les cessions imposables.

Quand ?

Le CARF contient des règles types qui peuvent être transposées dans le droit interne, et des commentaires destinés à aider les administrations à les mettre en œuvre.

Au cours des prochains mois, l’OCDE fera progresser les travaux relatifs aux instruments juridiques et opérationnels à adopter pour faciliter l’échange international des renseignements recueillis sur la base du CARF afin d’en assurer le déploiement efficace et à grande échelle.

Un accord-cadre multilatéral sera signé entre les autorités compétentes et transposé en droit interne. Il n’existe donc à ce jour encore aucune date précise de mise en œuvre des mesures.

Toutefois, comme l’OCDE, l’Union Européenne élabore actuellement un cadre d’échange automatique de renseignements en matière de crypto-actifs (DAC8) entre Etats membres qui pourrait entrer en vigueur plus tôt.