Libra : Les enjeux juridiques de la cryptomonnaie de Facebook

Les détails du projet Libra, la cryptomonnaie de Facebook, ont été annoncés ce matin pour un lancement prévu début 2020. Si les enjeux juridiques sont multiples, Facebook avance sur un terrain extrêmement régulé.

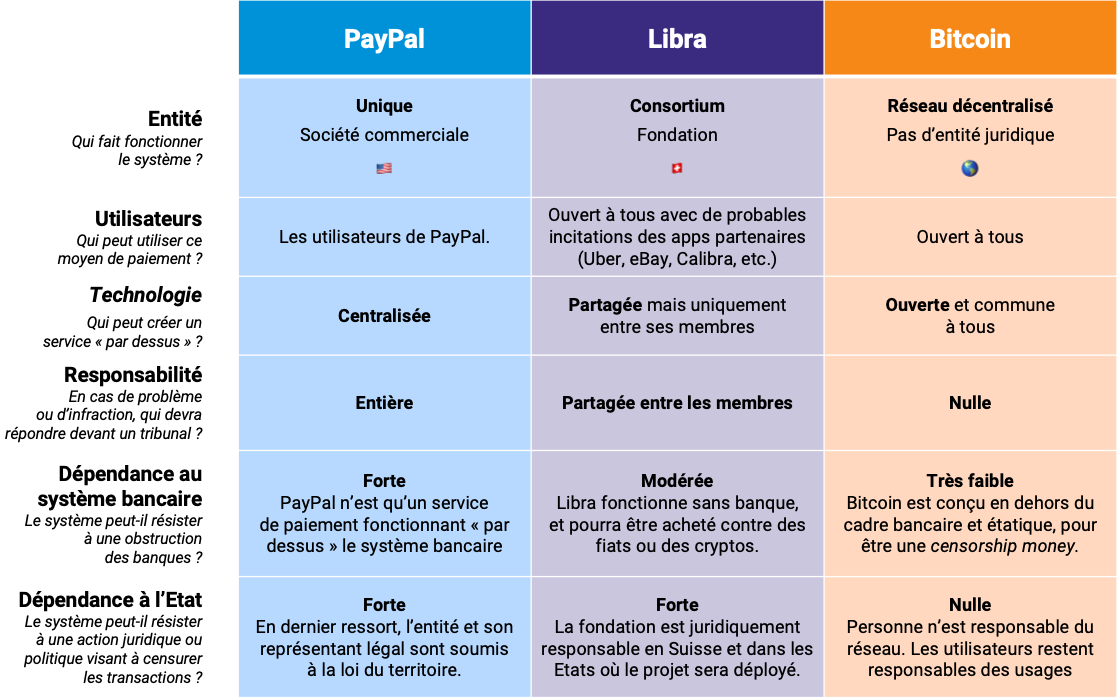

Carte d’identité du projet Libra

Le projet Libra (« Libra »), et sa cryptomonnaie, n’est pas un simple produit tech, mais un véritable écosystème :

- un protocole avec la blockchain de consortium (la « blockchain Libra ») composée de 100 noeuds : le passage en blockchain publique (permissionless) est prévu dans les cinq années qui suivent (grosse info !);

- une gouvernance au sein de « l’Association Libra », juridiquement une fondation de droit suisse, dont le ticket d’entrée est de 10 millions de dollars (cliquez ici pour postuler);

- un nouveau langage de programmation (le Move) pour développer des outils sur cette blockchain, comme un wallet ou des smart contract;

- des applications comme le wallet de Facebook développé par sa filiale Calibra ; au sein de cette app, intégrée à Messenger et WhatsApp, l’utilisateur pourra échanger € ou $ contre des libra;

- et — a star is born — un token avec le stablecoin Libra (le « libra ») garanti par une réserve ($1Mds à ce jour) et dont le cours est fixé sur un panier d’actifs à faibles risques et quatres devises internationales ($, €, £ et ¥). Dernière surprise, il sera possible d’investir dans la Réserve, afin de toucher une part des intérêts générés, à travers une Security Token Offerings.

Si vous ne l’avez pas déjà fait, consultez le site du projet, un modèle de transparence et de communication pour les produits blockchain … et fintech : Libra.org

A ce stade, le projet est remarquable par sa qualité, son approche et ses multiples facettes ainsi que par son approche frontale envers la monnaie (la cryptomonnaie libra est présenté comme une devise, pas un simple moyen de paiement) et Bitcoin, critiqué pour son inefficience et sa gourmandise énergétique. Le match cryptomonnaies commerciales (« Libra ») vs cryptomonnaies libres (« Bitcoin ») ne fait que commencer avec in fine la question de savoir quel internet voulons-nous ?

L’encadrement juridique du projet

Sur le plan juridique, les sujets ne sont pas moins importants, à commencer par l’application de la réglementation bancaire et financière à Libra.

Un service de paiement régulé ?

La fourniture d’un moyen de paiement sous la forme d’un actif numérique permet, en principe, d’échapper à la régulation financière. En effet, le token ou la cryptomonnaie ne correspond à aucune catégorie juridique visée par la réglementation européenne en matière de moyens de paiement.

En revanche, l’adossement de la cryptomonnaie libra à une réserve pourrait lui octroyer les caractéristiques de la monnaie électronique, définie en droit français comme « une valeur monétaire stockée sous une forme électronique (…) représentant une créance sur l’émetteur, qui est émise contre la remise de fonds aux fins d’opérations de paiement (…) » (C. mon. et fin., art. L. 315–1, Directive E-money (2009/110/CE) du 16 septembre 2009).

Si le consortium garantit, même indirectement, le cours fixe du token, il pourra être contraint de se soumettre à l’agrémentation préalable d’établissement de monnaie électronique, ce qui ne devrait pas faire peur à ses membres coutumiers de ce genre de réglementation (Mastercard, Visa, etc.).

Outre-atlantique, la question de la qualification du Libra comme une monnaie électronique (e-money) reste ouverte comme l’illustre les débats avec la CFTC.

La société Calibra, en charge des services proposés par Facebook sur Libra, est d’ores et déjà agréée en tant que Money Services Business (MSB) auprès du régulateur US (FinCen).

La qualification d’actifs numériques en France

En droit français, la qualification d’actifs numériques du libra pose de nombreuses questions :

« Toute représentation numérique d’une valeur qui n’est pas émise ou garantie par une banque centrale ou par une autorité publique, qui n’est pas nécessairement attachée à une monnaie ayant cours légal et qui ne possède pas le statut juridique d’une monnaie, mais qui est acceptée par des personnes physiques ou morales comme un moyen d’échange et qui peut être transférée, stockée ou échangée électroniquement. »

Cette qualification pourrait imposer aux fournisseurs de service comme Calibra (paiement) ou Coinbase (échange € / Libra) de s’enregistrer en tant que Prestataire de Service sur Actifs Numériques et — surtout — de mettre en œuvre les obligations préventives de lutte contre le blanchiment. Ça tombe bien puisque c’est précisément ce que Calibra a prévu de faire.

La fiscalité des transactions et des échanges de la cryptomonnaie libra, un stablecoin, risque de causer quelques migraines à Bercy.

La lutte contre le blanchiment

L’assujettissement aux obligations de lutte contre le blanchiment de fonds implique la vérification de l’identité des clients habituels, la mise en œuvre de mesures de vigilance ainsi que le contrôle de l’origine des fonds. Très contraignante et onéreuse, cette réglementation l’est d’autant plus dans les pays en voie de développement que Facebook a précisément décidé de cibler en priorité.

De nombreuses questions se posent sur les modalités de mise en conformité et sur le champ d’application de ces obligations : Calibra supportera seul ces obligations ou pourra-t-elle avoir recours à un tiers ? L’Association sera-t-elle assujettie en tant qu’émetteur ?

L’extraterritorialité du droit US

L’extraterritorialité du droit US désigne l’application de ce droit à des personnes agissant au-delà des frontières répondant à la définition d’US person ou utilisant le dollar.

C’est sur ce fondement qu’Airbus, BNP Paribas ou Alstom sont — ou ont été — poursuivies pour des activités avec des pays sous embargo américain. Le Libra sera-t-il la nouvelle frontière de cette impérialisme économique américain ? Le précédent en matière de surveillance étatique (affaire Snowden) ne nous incite pas à l’optimisme.

Un outil de protection de la vie privée ou de surveillance ?

Last but not least, de nombreux observateurs s’interrogent sur les velléités des membres du consortium en matière de collecte des données personnelles dans le cadre des paiements ; données qui constituent l’un des rares territoires numériques encore à l’abri des GAFA (secret bancaire oblige).

Sur ce point, l’avocat Preston Byrne souligne que l’adhésion à l’Association Libra pourrait justifier un partage des données de transaction entre ses membres. Inventée pour protéger la vie privée de ses utilisateurs (chapitre « Privacy » du white paper bitcoin), la blockchain pourra être ici utilisée comme un outil de surveillance transparent, traçable et immuable.

A l’échelon de la blockchain elle-même, l’Association précise qu’elle :

« ne stockera aucune donnée personnelle des utilisateurs (…). Les transactions contiennent généralement des informations telles que l’adresse de l’expéditeur et du destinataire sur la blockchain, ainsi que le montant de la transaction. Lorsqu’elle est stockée sur la blockchain Libra, une transaction est associée à des métadonnées qui contiennent l’heure de son enregistrement sur la blockchain et le nœud de validation à l’origine de son ajout ».

Cohérente avec la position préliminaire de la CNIL, cette interprétation ne fait pas l’unanimité et dépend des moyens dont disposent les membres pour percer le pseudonymat des données…

En revanche, il est permis de s’interroger sur l’exploitation des données issues de la blockchain Libra par les prestataires de service (comme Calibra) qui, eux, possèdent les données d’identification.

Aujourd’hui, les Terms & Conditions disponibles précisent que :

« Calibra ne partagera pas des informations de compte ou des données financières avec Facebook Inc. ou tout autre tiers sans l’accord du client (…) les informations de compte ou les données financières des clients de Calibra ne seront pas utilisées pour améliorer le ciblage publicitaire sur la gamme de produits de Facebook ».

Une fois n’est pas coutume, l’essentielle réside dans la faculté dont dispose le client de refuser le partage de ses données au regard de l’utilisation du service…

Hypothèse improbable émise par certains spécialistes : Libra pourrait être fondé sur un nouveau modèle d’affaire de financement par les frais de transaction et la fourniture de service payant, sans collecte massive et systématique de data.

Pour les européens, l’articulation des règles du RGPD (consentement) et du secret professionnel (qui peut être levé si l’utilisateur l’autorise) ne devrait pas empêcher un modèle économique fondé sur l’exploitation des données personnelles des utilisateurs. Ailleurs (Asie, Afrique, etc), ça devrait rester open bar pour Calibra. En tout état de cause, difficile de ne pas voir dans ce projet une volonté des membres de l’Association de contourner les banques qui font office de « boîte noire » dans l’économie de la donnée.

Le droit de la concurrence

Les appels à démanteler les GAFA, et Facebook en particulier, se multiplient:

- « Face aux GAFA, les autorités antitrust ont un rôle essentiel pour s’assurer que la compétition reste ouverte » ;

- « Comment “casser” les titans de la tech ? » ;

- « Là où le RGPD a échoué, le droit de la concurrence peut encore gagner»

Ce qui est nouveau, c’est l’évolution frémissante de la doctrine juridique et économique qui cherchent à revenir aux origines politiques des grandes lois antitrust, avant le virage libéral des années 80s, en tournant le dos au dogme du prix le plus bas pour le consommateur.

Les GAFA, s’appuyant sur leurs modèles multifaces (voir le rapport Collin et Colin sur la fiscalité de l’économie numérique, 2013, p25), n’offrent aucune prise à ce régime alors que les effets néfastes persistent et s’accentuent : position dominante, barrière à l’innovation et à l’entrée dans le marché, atteintes à la vie privée et perte de souveraineté numérique.

Dans ce cadre, la mise sur le marché d’un moyen de paiement global, gratuit, fondé directement ou indirectement sur l’exploitation de données personnelles des utilisateurs, n’aura pour effet que de renforcer la position économique de ses membres tout en excluant les entreprises exclues du projet Libra.

Quelle stratégie juridique pour Libra ?

Facebook est généralement à l’aise avec la réglementation, comme l’a prouvé la mise en œuvre du RGPD, les négociations en cours avec la Proposition de loi visant à lutter contre la haine sur internet, (qui devrait considérablement renforcer la responsabilité et donc le pouvoir des grandes plateformes) ou encore la directive sur le droit d’auteur. Ainsi, la capacité de Libra, comme Calibra, à se mettre en conformité avec la réglementation financière ne doit pas être sous estimée.

« Certains projets ont également tenté de perturber le système existant et de contourner la législation, au lieu d’innover sur le plan de la conformité et de la législation pour aller plus loin dans la lutte contre le blanchiment d’argent. »

Pourtant, le choix extrêmement ambitieux et risqué de la part d’un GAFA sous le feu des critiques et des contrôles ne doit pas occulter la tentative que représente probablement le projet Libra de renouer avec une approche réellement disruptive. Dévoyé, ce terme signifie « rompre », « perturber fortement », renverser un monopole (bancaire ?) ou encore « l’apparition brutale d’une instabilité dans une enceinte de confinement ». Cette intuition est renforcée par l’ambition du projet qui dépasse largement la création d’un simple « Paypal-bis » pour établir un nouvel écosystème. Dans ce cadre, certes aléatoire, la réglementation s’adapte plus qu’elle ne résiste, comme l’a montré le sort des taxis face à Uber ou celui du Cinéma avec Netflix.